こんにちは、アンデです。

みなさん投資はしていますか?

これからは、投資で資産形成をしなければいけない時代になっていきます。

けど、株はやめとけってみんな言うよ?

株って損する人もいるし、ギャンブルなんじゃないの?

ギャンブルになる投資とは、短期トレード、レバレッジをかけたFXなどです。

これらは、誰かが勝てば誰かが負けるゼロサムゲームといいます。

短期売買で利益を上げ続けることができる人は、極々わずかの天才くらいです。

誰もがやるべき堅実な資産形成とは、優良銘柄へ分散した長期での投資なのです。

長期で保有することで、企業が成長する限りみんなが儲かり、配当金ももらえます。

長期投資はプラスサムゲームです。

堅実な正しい投資をすればギャンブルではないのです!

日本人には、株に対して悪いイメージを持つ人がとても多くいます。

株の悪いイメージは親から子に受け継がれ、資産形成の教育は全くされていきません。

人生100年時代と言われ、老後2000万円問題が話題になりました。

老後2000万円問題の解決には資産形成が必要なのです。

そして、正しい資産形成には株式投資が必要なのです。

今回は、資産形成になぜ株式投資を始めるべきなのか、解説していきます。

なぜ「株はやめとけ」と言われるのか

みなさん、一度は「株はやめとけ」と言われたことがあるのではないでしょうか?

特に今の30代以下は、親や祖父母世代の株に対する嫌悪感を感じたことがあるでしょう。

「後悔するぞ」、「命を絶った人もいる」、「昔〇〇は株で大損したんだ」など、

私も何度も言われてきました。

そこまでの悪いイメージが定着しているのは理由があります。

日本のバブル崩壊を味わった

40〜50代以上の日本人は株に対して悪いイメージを持っています。

これはなぜかと言うと、1991年日本のバブル崩壊を味わった人が多いからです。

バブル崩壊によって多額の損失を出して、株式市場から退場した人がたくさんいること。

また、日経平均株価はバブル期に最高値38,915円をつけた後低迷し、

(日経平均株価…日本を代表する企業225社の株価の平均)

20年後に最安値(7,054円)、

30年以上経った今でもいまだに最高値を更新できていません。(現在価格28,333円)

自分がこの立場だったら、間違いなく退場しますね。

銀行預金が正解だった

1974年時点では、銀行の定期預金金利はなんと8%でした。

銀行に預けておけば、ノーリスクでどんどんお金が増えていく状況だったのです。

いまだに安全な銀行に預けておくのが正解と思っている人が多くいます。

しかし、高度経済成長期が終わった日本の預金金利は下がり続け、

現在では0.001%しかありません。

この事実を知ってもなお銀行が一番と思う人がいるのか、

それとも気づいていないのか?

それは分かりませんが、いまだに銀行には大きな信頼を持っている人が多いです。

以上のことから、株はやめとけ、銀行に預けておけと言われるのです。

米国株に長期投資すれば右肩上がり

日経平均株価は低迷した後、現在少しずつ回復してきていますが、今後永遠に伸びることは期待できません。

これはなぜかと言うと、人口の右肩下がり、少子高齢化が進んでいるからです。

日本経済の成長は期待できません。

それではどうすれば良いのかと言うと、米国株または世界に投資することです。

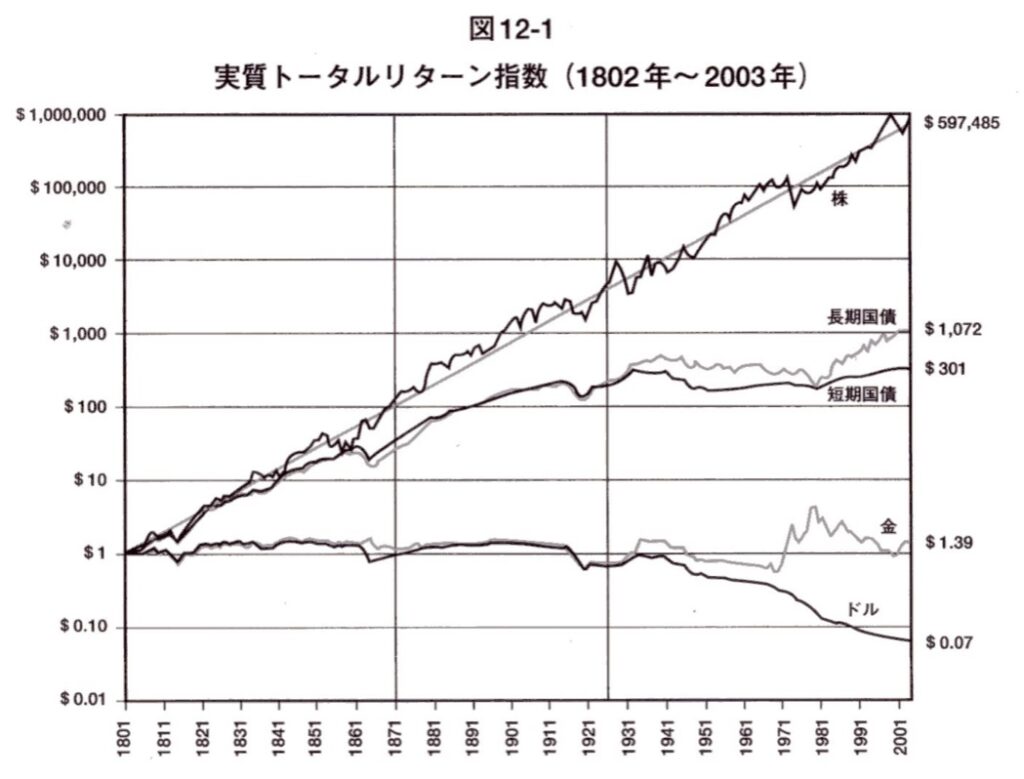

(ジェレミー・シーゲル著、株式投資の未来より)

上の図は、過去約200年の株式、長期米国債、短期米国債、金、ドルにインフレ調整後のトータルリターンを表したものです。

1802年に投資した$1は2003年に$597,485になっています。

右肩上がりを続け、なんと60万倍に上昇しているのです。

それに対して、米ドルは$1から$0.07に下がっています。

約200年の歴史からみても、米国の株式に投資をするべきだと分かりますよね。

インフレによってお金の価値は下がる

インフレとはインフレーションの略で、物価の上昇です。

各国の中央銀行はインフレ率2%を目標に掲げています。

日本も同じくインフレ率2%を目標にしていますが、なかなか達成できていません。

しかし、徐々にではあるものの、インフレは現れています。

・缶ジュース 100円だったものが徐々に値上げで130円

・コンビニのパン 100円で買えるものはほぼ無くなった。

・食品の内容量が減ってきている。(隠れインフレ)

また、消費税の増税も進んでいます。

1997年 3%→5%

2014年 5%→8%

2019年 8→10%

日本はデフレに苦しみながらも、物価は徐々に上がってきているのです。

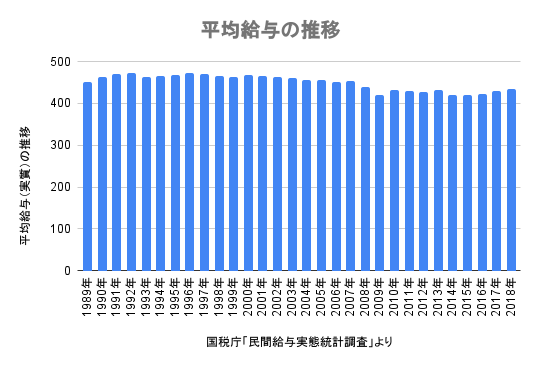

それに対して日本の給料はどうなっているのか見てみましょう。

1989年から2018年までの平均給与の推移です。

1992年に最高の472.5万円でしたが、

2014年に最低の419.2万円をつけています。

残念ながら全く上がっていませんね。

以上のことから、お金を銀行に預けるより、株などのインフレに強い資産を保有するべきなのです。

何に投資すれば良いのか

投資することが必要なのは分かったけど、

何にどうやって投資すれば良いのかも全く分からないよ。

初心者の方は何をどうすれば良いのか、全く分からないと思います。

初心者におすすめの投資を紹介します。

・インデックス投資

・高配当株投資

解説していきます。

インデックス投資

・インデックス投資とは

インデックス投資とは指数に投資することを言います。

インデックスとは指数・指標のことを言います。日本で言えば日経平均株価、東証株価指数TOPIX。

米国であればNYダウ、S&P500などが有名です。

ETF(上場投資信託)、投資信託を買うことで指数に投資できます。

・投資信託(ファンド)とは投資家から集めたお金を、運用の専門家が株式や債権などに投資してくれる商品

・ETF(上場投資信託)とは上場している投資信託を、自分で株式市場にて売買できる商品

インデックス投資はコストが安いし、

自分で考えなくても良いから初心者におすすめだよ。

ETFは自分でタイミングを考えて売買しないとだけど、

投資信託なら、運用会社に任せておけば配当金の再投資もやってくれるから、簡単だよ。

・インデックス投資のリターン

米国のS&P500の年平均リターンは6.8%です。

配当再投資も含めて運用していくとリターンは10%を超えます。

ただ、必ずしも毎年のリターンが6.8%となるわけではありません。

ここまでを読んでいただいた方なら分かると思いますが、過去200年の長期で見れば

右肩上がりでした。

しかし、年によってはマイナスで終わる年もあります。

過去194年で、マイナスの年は56回もありました。

ひどい年はマイナス40%を超える大暴落の時もあります。

米国は過去に何度も大暴落がありましたが、結局は株価は戻り最高を更新し続けていってます。

この事実を信じて短期的な暴落は当たり前だと考え、

長期で運用していける人こそ、インデックス投資が向いています。

また、米国だけに集中投資するのは信じられないと言う人には、

全世界に投資することもおすすめです。

現在米国の大企業はインドやアフリカなどの新興国に設備投資を進めていたり、

人口も増え続けていることから、急速な経済成長が期待でき、

今後は米国よりも新興国のリターンが高いことも十分あり得ます。

「つみたてNISA」はこの7本を買いなさい――世界No.1投信評価会社のトップが教える安心・簡単な投資法

朝倉智也著「つみたてNISAはこの7本を買いなさい」では

株式100%で「国内株式20%、先進国株式50%、新興国株式30%」と、国際分散でのインデックス投資をおすすめしています。

・高配当株投資

インデックス投資は長期ではプラスになるという事実はあるものの、

短期的な暴落は耐えられる気がしないと言う方には、高配当株投資がおすすめです。

高配当株投資とは、

配当利回り3%以上の株に投資をし、もらった配当金を再投資することにより、また次の配当金が多くなると言うものです。

もらった配当金は確定の利益となります。完全なる不労所得です。

配当金再投資で、次の配当が増える。

増えた配当をまた再投資することで、また次の配当が増える。

これは永遠に右肩上がりだね!

目的が配当なので、株価の暴落時にも投資を継続できます。

また、米国の企業は株主への還元精神が強いので、暴落時でも減配はしにくく、

それどころか連続増配を続ける企業が多くあります。

・P&G 65年連続増配

・スリーエム 63年連続増配

・コカコーラ 59年連続増配

・ジョンソン&ジョンソン 59年連続増配

・マクドナルド 46年連続増配

・ペプシコ 49年連続増配

これらの企業は誰もが日常生活で関わりのある、超優良企業です。

増配に加えて、株価も伸び続けています。

暴落時には、安く買えて逆にラッキーだね!

増配もしてくれれば、

購入額に対しての配当利回りはどんどん上がっていくね!

投資の下落が怖いと言う人にはもってこいの投資法ですね。

高配当株投資を分かりやすく解説しているおすすめの本はこちらです。

本気でFIREをめざす人のための資産形成入門 30歳でセミリタイアした私の高配当・増配株投資法

NISAやiDeCoなどお得な制度を活用する

2021年度の年金支給額が0.1%減ることに決まりました。(現役世代の賃金水準の低下に

合わせて年金支給額を抑える新ルール適用)

今後も年金の減額、支給時期を遅らせるなどはあり得ることで、将来の年金は期待できません。

そこで、金融庁は国民に投資を始めることを後押しし、自分で年金を作ってもらうためにNISAやiDeCoなどの制度を作りました。

投資を始めてみようと思った方に、

NISAやiDeCoなどのお得な制度を解説していきます。

NISAとは

NISAとは、株式や投資信託の運用益が非課税になる制度です。

一般NISA、積立NISAのどちらかを選択することになります。

・一般NISA…年間投資額120万円まで、買った年から5年間非課税で運用可能、一括投資可能

・積立NISA…年間投資額40万円まで、買った年から20年間非課税で運用可能、積立投資のみ

iDeCoとは

iDeCoとは個人型確定拠出年金のことです。

毎月掛け金をかけ、自分で年金を作る制度です。

運用益が非課税となり、掛け金が全額所得控除の対象となるので、

所得税と住民税の節税効果が得られます。

ただ、iDeCoは自分の年金を作る制度なので、

60歳まで資金を引き出すことができません。

そのため、将来の出費でお金が厳しいと考えられる方にはおすすめできません。

子供にもある程度お金が掛からなくなり、家や車への出費も心配無くなった。

と言う状況になってから運用を考えても良いかもしれませんね。

将来に向けてコツコツと資産形成をしたい。資金が少なく、少額での積立投資がしたいと言う方には積立NISAでの長期投資、

余裕がある方は積立NISA、iDeCo両方での積立投資がおすすめです。

積立NISAやiDeCoの積立投資メリットとして、平均を狙えるからと言うことがあります。

インデックスは前述したように、長期で見れば右肩上がりですが、

短期的(数年単位)には必ず株価の下落局面があります。

株価の動きはプロにも読めないので、一括で買ったところが短期的な最高値で、数年間含み損となる可能性もあります。

そこでドルコスト平均法での積立投資が効果を発揮します。

ドルコスト平均法とは決まったタイミングで一定額の購入を継続することです。

株価が高い時にも買うが、安い時にも買えることで平均を取ることができます。

まとめ

今回は、初心者に向けた株式投資を始めるべき理由と、おすすめの投資先を解説してきました。

・日本の将来は人口減少と少子高齢化で年金も期待できず、自分で年金を作らなければいけないこと

・正しい資産形成とは長期目線で米国や全世界に分散して投資すること

・インデックスや高配当株に投資をすること

・NISAやiDeCoなどのお得な制度を活用すること

投資は複利の効果が重要なので、早く始め時間をかけて運用することが大切です。

堅実な資産形成をしたいと思った方は、今すぐに証券口座を開設しましょう。

手数料が安く、初心者にも使いやすい証券口座はSBI証券がおすすめです。

Follow me!

コメント