こんにちは、アンデです。

みなさん積立NISAは知っていますか?

最近、積立NISAを始めたって人が増えてきたけど、何それ?

投資って危ないんじゃ無いの?

全く知識がないよ…

積立NISAは、金融庁が国民の資産形成を後押しするために作った制度だよ!

初心者が投資を始めやすいように、厳しい条件をクリアした商品だけを販売して、

長期・分散・積立という投資の最適解に基づいて投資ができるよ!

初心者が投資を始めるなら、まずは積立NISAからがおすすめと言われます。

今回は、全く投資の知識がない初心者に向けて、

なぜ初心者に積立NISAがおすすめなのか、投資が必要な理由から、NISAの仕組みをわかりやすく解説していきます。

投資が必要な理由

・投資が必要な時代になる

これから日本はゼロ成長時代を迎えます。

高度経済成長期のGDP(国内総生産)は10%前後だったのに対し、現在では1%程度です。

現在4人に1人が65歳以上の高齢者で、少子高齢化社会が続くことから経済成長は期待できません。

給与アップは期待できず、将来の年金も期待できません。

貯金ではお金は増えない

| 定期預金金利 | 1991年 6.39% | 2017年 0.03% |

| 10年国国債利回り | 1990年 8.22% | 2017年 0.068% |

| 貯蓄性保険 | 1985年 5.50% | 2017年 0.25% |

このように、高度経済成長期以降、各利率は右肩下がりで銀行や保険に預けていてもお金は増えません。

・世界経済は成長している

世界の経済は右肩上がりで成長し続けて、人口も増え続けています。

人口が増えることで、なぜ経済は成長するのかを考えてみましょう。

例

みなさんコカコーラを飲んだことはありますよね?

誰もが一度は飲んだことがあるであろうコカコーラは、アメリカの超有名企業コカコーラ社の製品です。

人口が増える → コカコーラを飲む人が増える → 売り上げが上がる → 企業も設備投資する → 給料が増える → コカコーラをいっぱい飲めるようになる → 売り上げが上がる →設備投資の繰り返し

以上の例はどんな会社にも当てはまります。人口が増えれば、世界経済は成長していくのです。

日本は期待できませんが、世界に投資をすることで、成長の果実を得ることができます。

一般NISA、積立NISAを解説(2024年から一般NISAは新NISAに変わります)

NISA、積立NISAとは、株式や投資信託の運用益が非課税になる制度です。

運用益が非課税とは

通常、株式売買の利益に対して20.315%(所得税15.315%、住民税5%)の税金がかかります。

さらに米国株の場合、配当金にのみ10%の現地課税が加わります。

・通常 → 40万円投資したものが、50万円に値上がりして売却した場合、利益の10万円に対して20.315%の税金がかかり、売却時にもらえる金額は47万7968円となります。

・NISA 、積立NISA→ 40万円が50万円に値上がりして売却した場合、50万円全てもらえる。

一般NISA、積立NISAのどちらかを選択することになります。また、一つの金融機関でしか使えません。

一般NISA(2024年から一般NISAは新NISAに変わります)

・年間投資額120万円まで、買った年から5年間非課税で運用可能。

・株式など投資対象は幅広く選べる。

・年間120万円までなら一括で投資できる。

・タイミングを自由に選んで投資できる。

投資資金が多く、40万円以上投資できる人におすすめだよ。

・新NISA(2024年から)解説

元々2023年で終了予定だった一般NISAは2024年から継続できるようになりました。

新NISAは2階建てになります。1階部分を使用することで、2階部分も使えるようになります。1階部分の長期・分散・積立投資で、まずは堅実な投資を行い、余裕があれば2階部分を使うことになります。

新NISAも初心者向けに変わるんだね!

ただし、投資経験のある人は2階部分から使うことができます。

新NISAの1階部分は積立NISAに移行することもできます。

・一般NISAの非課税期間終了時の選択肢

①課税口座に移して運用を続ける

②売却する

③新NISAに移す→ロールオーバー(乗り換え)で移す

④先に積立NISAに変更しておく

積立NISAを解説

これまでは一般NISAしかなく、手数料の高いアクティブファンドが多くあったので、初心者にとっては難しい状況でした。

そこで金融庁は、国民の資産形成を後押しするためには、これではいけないと2018年に積立NISAが設定されました。

投資できる商品は、金融庁が定めた厳しい条件を満たした投資信託で約200本あります。

投資信託(ファンド)とは

投資家から集めたお金を、運用の専門家が株式や債券などに投資・運用する商品です。

投資信託は、

簡単に言うと株のセット商品だよ。

・積立NISAに設定された厳しい条件とは、販売手数料ゼロ(ノーロード)、信託報酬が一定より低い、分配金を出さない、運用開始から5年経過しているなどがあります。

・年間40万円まで、20年間運用益が非課税で投資することができます。新規で投資できるのは2042年までです。

例

2022年に購入したものは、2041年まで非課税

2032年に購入したものは、2051年まで非課税

2042年(最終購入ができる年)に購入したものは、2061年まで非課税

・非課税期間終了時の選択肢

①課税口座に移して運用を続ける

②売却する

積立NISAは少しづつ、コツコツ投資したい人におすすめだよ!

投資の最適解と言われる、長期・分散・積立投資に適してるよ!

長期・分散・積立投資でリスクを抑えられる

長期・分散・積立投資はリスクを抑えることができます。

長期投資

世界の経済は成長を続けるので、株価は長期視点では上昇していきます。短期的には必ず暴落することがありますが、長期で投資することでリスクを抑えましょう。

リスクとは投資の世界では、値動きの上昇、下降の幅のことを言います。

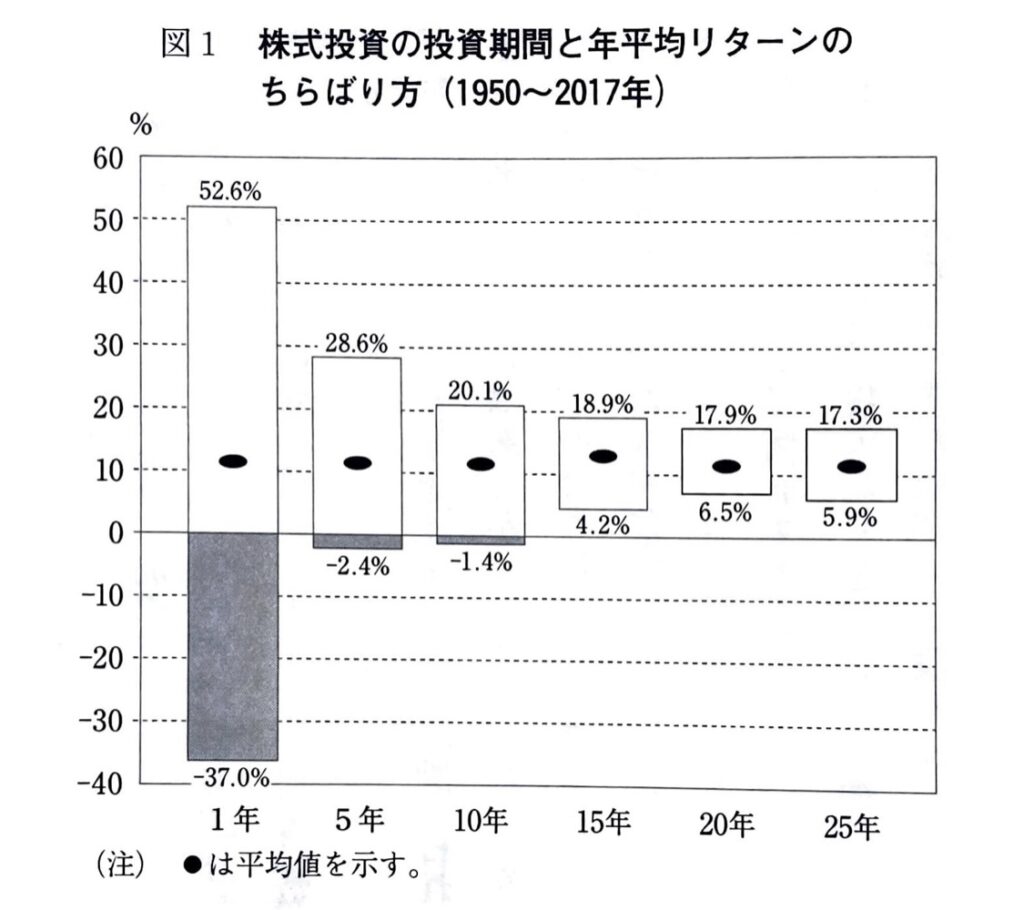

バートン・マルキール著「ウォール街のランダムウォーカー 原著第12版」より

上記のグラフは、1950年〜2017年米国のS&P500に投資した場合のリターンです。

S&P500とは

米国の代表的な株価指数で、米国の優秀な企業500社が採用されています。S&P500は米国株式市場全体に対し約80%の時価総額比率を占めているので、概ね米国市場全体の動きを反映しています。

1年のみの投資の場合、最高では+52.6%の時があれば、最低では−37%の時もあります。しかし、投資期間が長くなるにつれて、リスクの幅が小さくなっていき、15年保有することで最高+18.9%、最低でも+4.2%に収まっています。

つまり、これまでは15年以上保有する長期投資なら、マイナスになったことはないのです。

この期間には、ITバブル崩壊やリーマンショックなどの大暴落も含まれています。しかし、経済は必ず成長し過去の株価は高値を更新していってます。

世界の経済成長を信じ、長期での投資をしましょう。

ウォール街のランダム・ウォーカー<原著第12版> 株式投資の不滅の真理 (日本経済新聞出版)

分散投資

一つの銘柄に集中投資をした場合、その銘柄が業績不振により大暴落した場合、大きな損失を受けますが、S&P500などの幅広い銘柄に投資をしておくことで、1銘柄が暴落してもリスクは少なくなります。

・商品の分散

株、債券、不動産、金、現金…など、多くの商品に分散することで、リスクを抑えられます。

一番リスクの大きい株とリスクの少ない債権を同時に保有することで、株価の暴落時にも資産の目減りを防ぐことができます。

・地域の分散

国内、先進国、新興国など世界中に分散して投資をします。

特に米国は、安定成長を続けてきたことから有名ですが、今後は新興国がアメリカをアウトパフォームする可能性もあります。米国単体より世界全体の成長を信じたいという方は、全世界に投資をしましょう。

朝倉智也著「つみたてNISAはこの7本を買いなさい」では、

株式100%で「国内株式20%、先進国株式50%、新興国株式30%」と、国際分散でのインデックス投資をおすすめしています。

「つみたてNISA」はこの7本を買いなさい――世界No.1投信評価会社のトップが教える安心・簡単な投資法

・時間の分散

米国株では長期で見れば右肩上がりですが、投資したタイミングが悪ければ、2〜3年の含み損が続くこともあります。さすがに含み損が長く続くと、精神的に辛く投資をやめたくなる可能性もあります。

そこで、時間を分散して投資することで、高い時に一気に買ってしまうというリスクを減らすことができます。積立投資で解説します。

積立投資

・ドルコスト平均法

時間の分散で解説しましたが、投資をしていくことで、大暴落は必ず起こるものです。

過去の暴落を振り返ってみましょう。

| 1929年8月〜1932年6月 | 世界大恐慌 | −86% |

| 1937年3月〜1938年3月 | 金融引き締め失敗 | −54% |

| 1973年1月〜1974年9月 | 第一次オイルショック | −49% |

| 1987年8月〜1987年11月 | ブラックマンデー | −35% |

| 2000年3月〜2002年10月 | ITバブル崩壊 | −49% |

| 2007年10月〜2009年3月 | リーマンショック | −56% |

| 2020年2月〜2020年3月 | コロナショック | −34% |

これまで、1929年の世界大恐慌86%暴落を筆頭に、凄まじい暴落が何度もありました。必ず、最高値を回復してきましたが、

もし、世界大恐慌前の高値時点で、一括投資していた場合、1954年の最高値更新まで、26年間も含み損を抱えていたことになります。

26年も含み損なんて絶対耐えられない…

大丈夫!

積立NISAのようなドルコスト平均法での投資なら、

高値掴みを防げるよ!

そこで、ドルコスト平均法による積立投資がおすすめです。

ドル・コスト平均法(英: dollar cost averaging、DCA)とは、株式や投資信託などの金融商品の投資手法の一つ。定額購入法ともいう。金融商品を購入する場合、一度に購入せず、資金を分割して均等額ずつ定期的に継続して投資する。例えば「予定資金を12分割して、月末ごとに資金の1/12を投入し、一年かけて全量を買う」という手法。USドル建てで投資することを意味するものではない。

ウィキペディア(Wikipedia)ドル・コスト平均法

ドルコスト平均法での投資なら、毎月決まった日に、決まった額を投資していくことで、平均を狙うことができます。

大暴落前の高値で一度買っても、大暴落の下値でも買うことになるので、購入単価は平均となります。

・時間を味方につける

投資には複利の効果がとても重要です。

単利→元本に利息がつく

複利→元本+利息に利息がつく

例 5%の利回りで運用をしていくと

| 投資額 | 1年後 | 2年後 | 10年後 | 20年後 | 30年後 | |

| 単利 | 100万円 | 105万円 | 110万円 | 150万円 | 200万円 | 250万円 |

| 複利 | 100万円 | 105万円 | 110.25万円 | 162.88万 | 265.32万円 | 432.19万円 |

100万円を5%の利回りで運用した場合、30年後に単利では250万円になったのが、

複利では432万円になり、182万円も多くなりました。

時間をかけることで資産は大きくなるのです。

口座開設にはSBI証券がおすすめ

SBI証券では、三井住友カードでの投資信託積立で、最低0.5%のVポイントが還元されます。

楽天証券は楽天カードでの投資信託積立で、1%の楽天ポイント還元があり人気でしたが、

2022年9月から0.2%還元(販売会社が受け取る手数料0.4%未満のファンド)に変更が決まったので、SBI証券の方がお得になります。

SBI証券おすすめポイント

・銘柄数170本以上

・積立コースを「毎日」「毎週」「毎月」から選べる。

・「かんたん積立アプリ」→投資信託、の積み立てに特化した簡単&便利なアプリ

・TポイントやPontaポイントで投資信託が買える

おすすめインデックスファンド

選ぶべき投資信託はインデックスファンドであり、信託報酬ができるだけ安いファンドを選びましょう。

・インデックスファンドとは、株価指数などと同じ動きを目指す商品のことで、手数料が安いです。

・アクティブファンドとは、運用の専門家が銘柄や投資割合を決め、指数よりも高い運用成績を目指す商品です。ただ、手数料が高く、指数より高い成績を出すアクティブファンドは限りなく少ないので、控えた方がいいでしょう。

・信託報酬とは投資信託を運用してくれる会社への手数料です。投資信託の運営に必要な人件費、システム費、監査費用など様々なコストが引かれます。

・純資産総額とは投資信託に集まっているお金の量です。純資産総額が大きければ大きいほど、人気のファンドと言うことになります。純資産総額が少なすぎると、ファンドが運営を続けられません。

初心者が積立NISAを始めるのはいいけど、

何を買えばいいのか全くわからないよ…

大丈夫、これを買っておけば間違い無いよ!

おすすめは米国や全世界の株式に投資をする、以下のファンドになります。

・SBI・V・S&P500インデックスファンド

信託報酬 0.0938% 純資産総額 4637億円

世界経済を牽引する、米国を代表する企業約500社の株式にまとめて投資します。有名運用会社のバンガード社が運用する「バンガード・S&P500ETF(VOO)」を実質的な主要投資対象とします。

・eMAXIS Slim 米国株式(S&P500)

信託報酬 0.0968% 純資産総額 9698億円

世界経済を牽引する、米国を代表する企業約500社の株式にまとめて投資します。米国株式市場の時価総額80%以上をカバーしています。

・eMAXIS Slim 全世界株式(オール・カントリー)

信託報酬 0.1144% 純資産総額 4061億円

日本を含む、先進国、新興国など約50の国・地域の約3000銘柄に投資できます。米国61.3%、日本5.5%、中国3.6%、英国3.6%、カナダ2.9%、その他23%。(2021年12月末時点)

・SBI・V ・全米株式インデックスファンド

信託報酬 0.0938% 純資産総額 535億円

世界経済を牽引する米国の企業約4000社の株式にまとめて投資をします。有名運用会社のバンガード社が運用する「バンガード・トータル・ストック・マーケットETF(VTI)」を実質的な主要投資対象とします。

・SBI・全世界株式インデックスファンド

信託報酬 0.1102% 純資産総額 483億円

日本を含む世界の株式に投資を行い、「FTSEグローバル・オールキャップ・インデックス」に連動する投資成績を目指して運用を行う。資産配分 先進国株式70.89%、外国株式14.3%、国内株式8.13%、新興国株式6.23%、短期金融資産0.45%(2021年1月29日時点)

まとめ

今回は積立NISAについて解説してきました。

投資の世界に絶対はありませんが、積立NISAでの長期・分散・積立投資であれば、マイナスになる可能性を限りなく減らすことができます。

投資による資産形成が必須の時代で、まずは初心者に最適な積立NISAから始めて、投資に慣れていきましょう。

まずは口座開設から始めてみましょう。

Follow me!

コメント